🌸初任給で人生が変わる!使い方の正解とは?

✨初任給をこれから手にするあなたへ

社会人としての第一歩が、もうすぐ始まりますね。これから初めて「自分の名前」で働いて得る“あなただけのお給料”。その瞬間を楽しみにしている方も多いのではないでしょうか。

この記事では、そんな初任給をどう使うか迷っているあなたに、未来の自分へのプレゼントになる「使い方のヒント」を分かりやすくお届けします。

🔹結論:先取り貯金・投資がおすすめです

初任給はつい使い過ぎてしまいがちですが、「先に取り分ける」ことで自然と貯まる習慣に変わります。

どうか、気持ちのままに無駄遣いしないでくださいね。

ほんの少しでも、未来の自分を思い浮かべてお金を使ってみてください。その意識が、あなたの人生にしっかりとした土台をつくります。

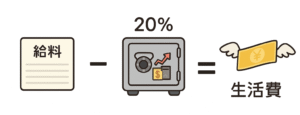

🔹理由:20%を未来の自分に。先取り貯金は給与管理の基本

- 「残ったら貯める」はなかなか貯まらない

- 先に貯金、投資するだけで習慣化できる

- 給与の20%を“未来の自分への支出”と考え、貯金や投資に回すことが理想的です

手取り20万円で20%を先取りするコツ

一人暮らしでも実家暮らしでも、まず20%を貯金・投資に充ててしまえば、残りのお金で安心して生活費をやりくりできます。これは多くの専門家も勧める、最も確実な習慣です。

たとえば、手取り20万円の場合、以下のような実践例が考えられます:

- 毎月4万円(=20%)を「貯金用」「投資用」の目的別口座に先取りで移動

- 残りの16万円で家賃・生活費・趣味などをまかなう

- 自動振替設定で、使うお金と貯めるお金を明確に区分

これだけで、使いすぎを防ぎつつ、“お金が増えていく実感”を得ることができます。

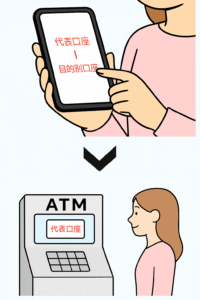

住信SBI銀行で“使いすぎ”を防ぐ工夫

代表口座は給与の振込先にも指定できます。目的別口座と組み合わせれば、生活費と貯蓄の仕分けがしやすくなります。

「気づいたら使っちゃってる…」

そんな失敗を防ぐには、最初から“分けておく”のがポイントです。

住信SBIネット銀行の「目的別口座」なら、最大10個までサブ口座を無料で作成できます。

たとえば──

-

「旅行用」「自己投資用」「急な出費用」など、目的に応じて自由に分けられる

-

給与が入ったら、設定通りに自動で振り分け可能

-

ATM・振込手数料も条件付きで無料

-

アプリでの管理もシンプルで直感的

そして何より嬉しいのは、

目的別口座からは直接引き出せない仕組みになっていること。

お金を使いたいときは、いったん代表口座に戻す必要があります。

このひと手間があるからこそ、「せっかく貯めたお金にうっかり手を出してしまう…」という事態を防げるんですね。

つまり、「使う予定がないお金」はあらかじめ目的別口座に振り分けておくだけで、無意識の出費を自然とブロックできるというわけです。

生活費と将来のお金をきっちり分けて管理できるから、

気づけばコツコツと貯金が増えていた――そんな未来も、夢ではありません✨

🚨よくある失敗と注意点

1. つい気が緩んで使いすぎてしまう

初任給は特別なもの。ご褒美を買いたくなる気持ちもわかりますが、「全部使って何も残らなかった…」と後悔しないように。

2. 周囲に流されて高額な支出

職場の歓迎会や友人との買い物。「付き合いだから」と無理して出費してしまうことも。でも、“自分にとって必要な支出か”を大切にしましょう。

3. よくわからないまま保険に加入

社会人だから…と勧められて入る前に、しっかり調べて。高額な手数料や解約リスクもあるので、必ず持ち帰って冷静に検討を。

4. 生活費をリアルに把握していない

「たぶん大丈夫」とざっくり予算で進めてしまうと、赤字になってしまうことも。まずは1か月、お金の流れを“見える化”してみて。

🔹まとめとアドバイス

| ポイント | 内容 |

|---|---|

| 初任給は「人生のスタート賃金」 | 使い方がこれからの習慣を決める |

| 額面と手取りは別物 | 実際に使えるのは手取り額 |

| 先取り貯金がキー | どんな額でも習慣かすればOK |

| 口座選びも自分決定 | 住信SBI銀行ならサブ口座も便利 |

初任給は、単なるお金ではありません。 未来の自分を作る一歩なのです。